協(xié)會概況

協(xié)會簡介 協(xié)會榮譽

協(xié)會章程 組織機構(gòu)

主要職責(zé) 服務(wù)范圍

入會須知

會長單位 副會長單位

理事單位 大型會員單位

會員單位 監(jiān)事單位

會員服務(wù)

服務(wù)項目

分支機構(gòu)

零部件專業(yè)委員會

摩托車專業(yè)委員會

黨工建設(shè)

攝影俱樂部

攝影知識 作品欣賞

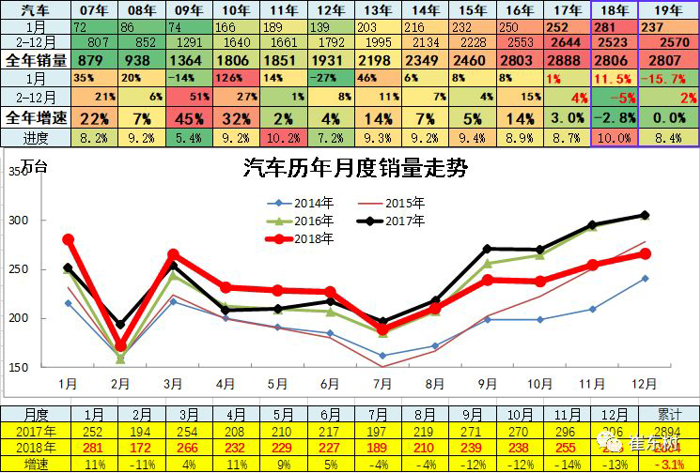

受到2018年車市較弱影響,19年1月汽車市場和企業(yè)走勢承壓,尤其是乘用車市場批發(fā)較弱,但市場零售相對平穩(wěn)。商用車受到新能源市場的較好表現(xiàn)刺激而走勢較好。

1、19年汽車市場增長相對承壓

2018年汽車總計銷量2803.89萬臺,累計增速-3.1%;19年1月的汽車總計銷量236.52萬臺,同比增長-15.8%,環(huán)比增長-11.1%。

18年1-12月份汽車批發(fā)增速-3%是弱于近幾年全年走勢,19.1月的批發(fā)下滑-16%,似乎狀態(tài)較差,但零售改善,未來壓力逐步緩解。

2、19年汽車市場增長壓力加大

2018年全年的汽車銷量2807萬臺,同比降-3%,2018全年表現(xiàn)也是本世紀來歷年較弱的,18年下滑超過預(yù)期。

2019年1月廠家批發(fā)銷量增速-16%是歷年較低的,未來的廠家的銷量預(yù)計會有改善,因此對全年的增速仍預(yù)測零增長。

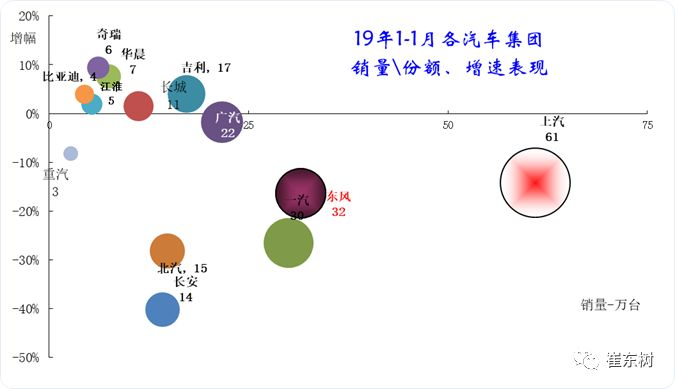

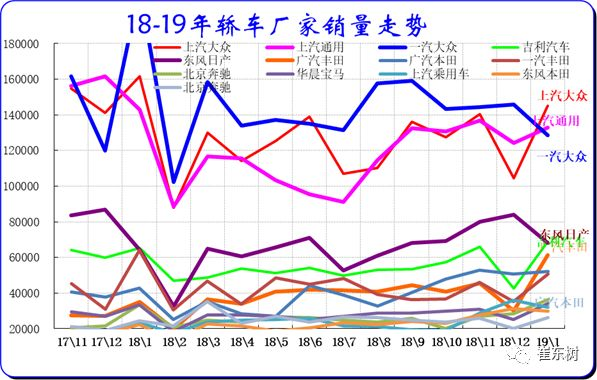

3、1-12月主力車企集團的表現(xiàn)均較好

19年車市走勢不強,各集團因為優(yōu)勢板塊的差異化市場需求而走勢分化。國有大集團表現(xiàn)不強,上汽、一汽、東風(fēng)、北汽的表現(xiàn)都有壓力。民營自主的表現(xiàn)很好,奇瑞、吉利表現(xiàn)依舊相對突出,而比亞迪和長城、華晨的表現(xiàn)也是相對較強。

圖表8汽車企業(yè)月度銷售走勢對比

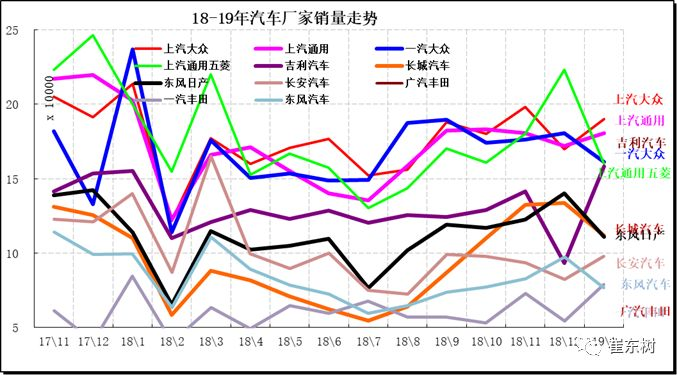

18年主力廠家生產(chǎn)表現(xiàn)較強,一汽大眾表現(xiàn)相對突出,而通用同比表現(xiàn)較穩(wěn)。增長特別突出的是吉利汽車,而北京現(xiàn)代、上汽通用五菱汽車的零售很好。

19年主力廠家總體承壓。1月從集團角度看的前10車企中六大集團占據(jù)8席,較上月一致,車企分化明顯,上汽3家,東風(fēng)2家,一汽有1家,廣汽1家。長城在6位,吉利回歸第5位。上汽三家都是主力企業(yè),而且上汽乘用車的也是表現(xiàn)較強,;東風(fēng)的東風(fēng)日產(chǎn)和東風(fēng)汽車兩家,一汽有大眾,長安主力是長安汽車;北汽本月有北京現(xiàn)代。獨立車企的吉利本月較穩(wěn)。內(nèi)資企業(yè)有東風(fēng)汽車、長安、長城、吉利汽車進入前10。

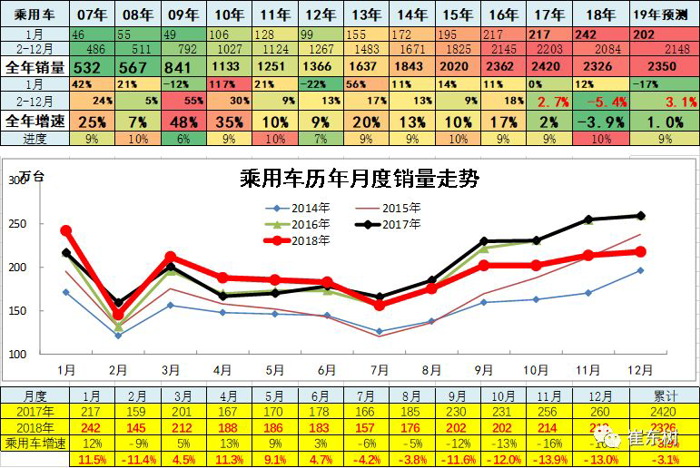

4 、狹義乘用車企業(yè)產(chǎn)銷走勢

2018年狹義乘用車銷量2321.2萬臺,累計增速-4.1%;19年1月的狹義乘用車銷量201.92萬臺,同比增長-16.6%,環(huán)比增長-7.6%。

乘用車主力廠家成為三大陣營,前三甲在月均18萬左右,中間在月均12萬水平,后面的在月銷7萬臺左右。10-12月長城走勢較強。吉利1月生產(chǎn)走勢很強。

2018年轎車銷量1154.55萬臺,累計增速-2.6%;19年1月的銷量100.19萬臺,同比增長-13.6%,環(huán)比增長-2.4%。

轎車主力廠家主要是合資三強,本月的上海大眾拉升。日產(chǎn)和吉利也是較強。尤其是吉利的銷量保持良好的平穩(wěn)水平。廣汽本豐田的轎車表現(xiàn)也較強。

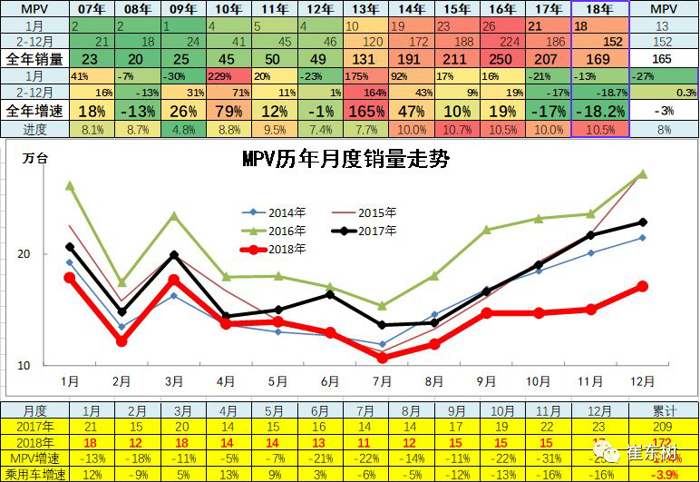

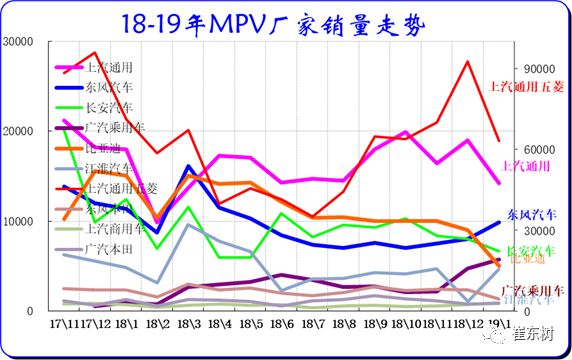

2018年MPV銷量171.57萬臺,累計增速-17.7%;19年1月的銷量12.74萬臺,同比增長-26.8%,環(huán)比增長-25.5%。

上汽通用五菱在MPV市場表現(xiàn)的一枝獨秀。上汽通用的MPV保持MPV的第二強。長安的MPV保持平穩(wěn)。五菱、通用、比亞迪1月都沖刺后下行。

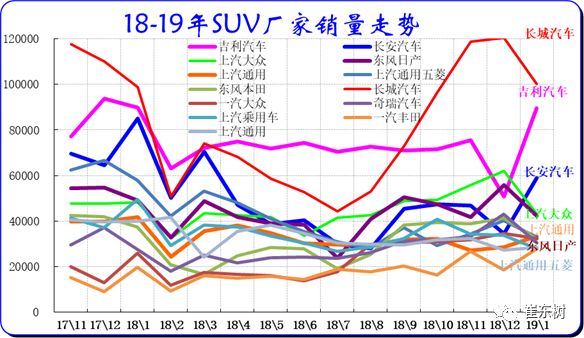

2018年SUV銷量995.07萬臺,累計增速-3.1%;19年1月的銷量88.99萬臺,同比增長-18.2%,環(huán)比增長-9.9%。

長城SUV年末表現(xiàn)優(yōu)秀,1月仍處高位。吉利汽車的SUV正增長平穩(wěn),12月和1月均衡看仍平穩(wěn)。長安也有新突破。自主的1月增長很強,未來自主SUV能否持續(xù)高增長值得期待。

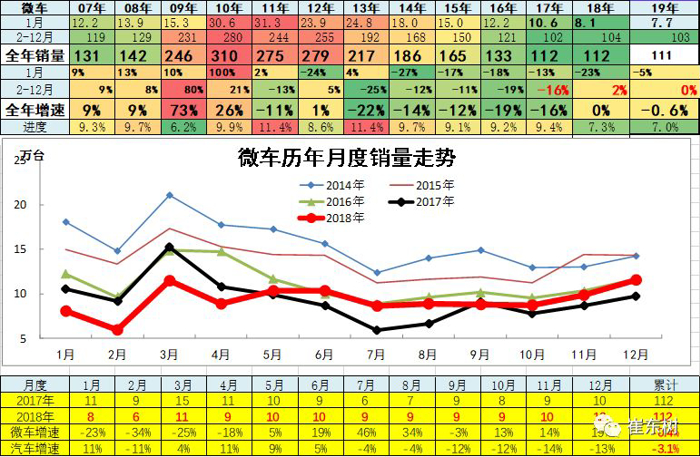

5、微車企業(yè)產(chǎn)銷分類走勢

2018年微型車銷量111.82萬臺,累計增速-0.4%;19年1月的微型車銷量9.4萬臺,同比增長15.8%,環(huán)比增長-19%。

2018年微客銷量45.82萬臺,累計增速-16.2%;19年1月的銷量3.45萬臺,同比增長-3.3%,環(huán)比增長-26.3%。

2018年微卡銷量66萬臺,累計增速14.6%;19年1月的銷量5.95萬臺,同比增長30.9%,環(huán)比增長-14.1%。

18年的12月的五菱、東風(fēng)走勢很強,而1月總體都較差。長安走勢回升,奇瑞表現(xiàn)超強,其他企業(yè)走勢壓力仍較大。

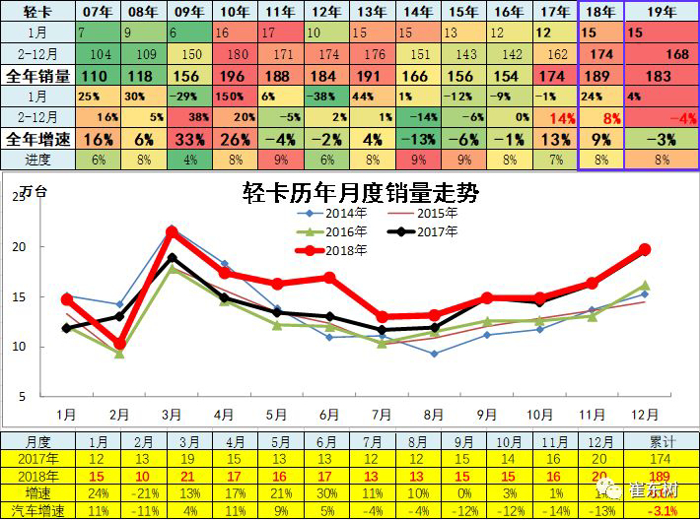

6、輕型卡車企業(yè)產(chǎn)銷分類走勢

2018年卡車銷量321.63萬臺,累計增速3.8%;19年1月的卡車銷量27.74萬臺,同比增長1.8%,環(huán)比增長-5.7%。

2018年輕卡銷量189.05萬臺,累計增速8.6%;19年1月的銷量15.73萬臺,同比增長7.1%,環(huán)比增長-20.3%。

18年輕卡市場銷量走勢較強,1-12月份,總體實現(xiàn)增長12%的表現(xiàn)很強。。這是在17年12月份開始的微卡升級的輕卡高增長的背景下,18年的表現(xiàn)較好。但12月增長因高基數(shù)放緩。

19年1月的輕卡主力廠家分化較明顯,福田和長安走勢超強,江鈴、江淮、重汽和力帆、及唐駿的輕卡表現(xiàn)較強。主力車企的福田保持超強的龍頭地位。江鈴的銷量表現(xiàn)環(huán)比超強。長安的輕卡走勢很強,從微卡強勢企業(yè)升級成為輕卡第二強勢企業(yè)。

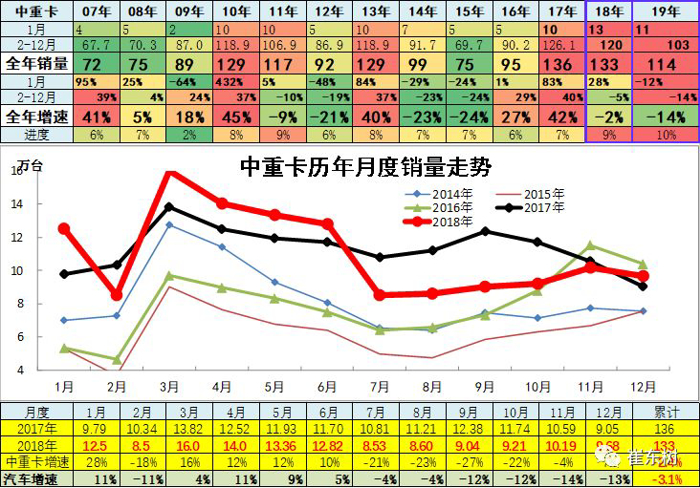

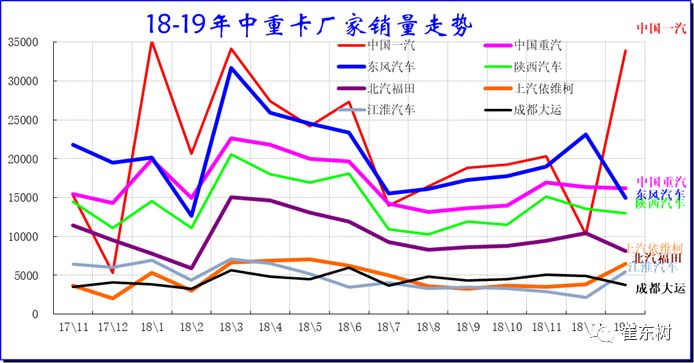

7 、中重型卡車企業(yè)產(chǎn)銷分類走勢

2018年中重卡銷量132.57萬臺,累計增速-2.4%;19年1月的銷量12.01萬臺,同比增長-4.3%,環(huán)比增長24%。

18年上半年的上游投資景氣回升,重卡和牽引車等更新需求增大,重卡結(jié)構(gòu)性走強。下半年重卡走勢回落,經(jīng)濟運行壓力加大的卡車市場逐步疲軟。

19年1月的主力走勢分化,一汽19年1月走勢超強,重汽走勢較穩(wěn)。

8 、輕型客車企業(yè)銷售走勢

2018年客車銷量49.11萬臺,累計增速-6%;19年1月的客車銷量3.32萬臺,同比增長-5.8%,環(huán)比增長-48.8%。

2018年輕客銷量34.02萬臺,累計增速-2.4%;19年1月的銷量2.17萬臺,同比增長-18.4%,環(huán)比增長-45.5%。

輕客企業(yè)的走勢相對平穩(wěn),近期波動不大。由于輕客新能源的突破速度較慢,專用車的走勢也不是很強,因此輕客的市場壓力仍大。

輕客企業(yè)產(chǎn)銷分類走勢

近期的輕客市場持續(xù)平穩(wěn)走弱。近兩年江鈴走勢超強。其次是福田和長安的走勢較強。上汽輕客市場表現(xiàn)較好,依維柯、上汽大通、長安汽車的近幾個月走勢較強。金杯走勢逐步平穩(wěn)。

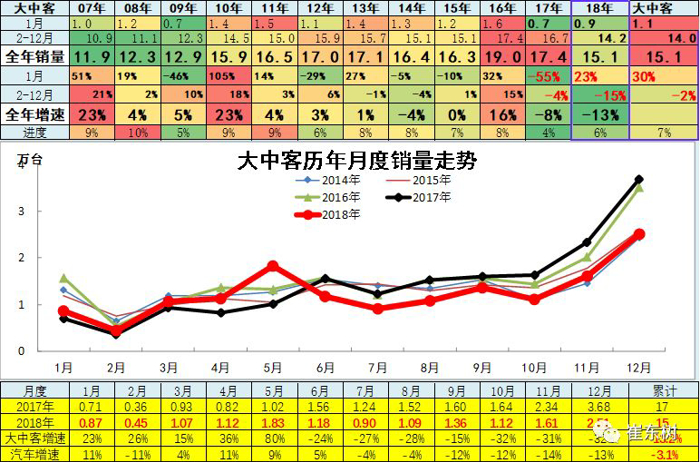

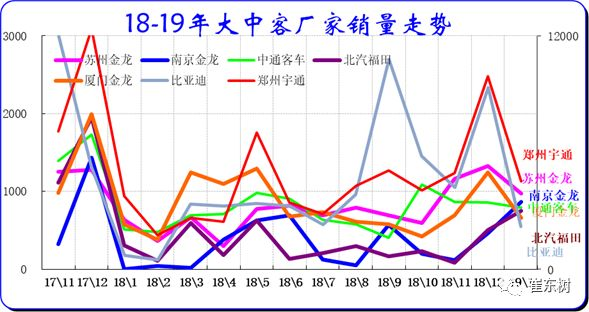

9 、大中型客車企業(yè)銷售走勢

2018年大中客銷量15.1萬臺,累計增速-13.2%;19年1月的銷量1.15萬臺,同比增長32.7%,環(huán)比增長-53.9%。

18年1到5月份,大中客表現(xiàn)較強,同比增長出現(xiàn)高增長,增長主要是因為新能源車的搶補貼行情,同時也是目錄較好的。隨后6-10月調(diào)整也是較合理的走勢,12月回升較猛。1月客車表現(xiàn)較強,搶補貼效應(yīng)明顯。

新能源車的年初暴增對大中型客車也帶來促進。18年政策壓力帶來結(jié)構(gòu)性增長,比亞迪9月走勢超強,12月宇通表現(xiàn)很強,1月南京金龍、廈門金龍等走勢很強。